Wojna w Ukrainie nie spowodowała odwrotu od zielonej transformacji, wręcz przeciwnie - dodatkowo zmotywowała świat do podjęcia działań dekarbonizacyjnych. Kraje odpowiadające za ponad 90 proc. globalnego PKB i niemal 70 proc. populacji podtrzymują, że ich celem jest dojście do neutralności emisyjnej.

Unia Europejska, USA, Wielka Brytania, Japonia, Australia czy Korea wskazują na rok 2050, Chiny na 2060, a Indie na 2070. Koncerny europejskie, w tym Orlen, przygotowują się do zmian poprzez rozwijanie nowych segmentów działalności wpisujących się w zieloną przemianę.

U podstaw transformacji leżą decyzje podjęte w ramach porozumienia paryskiego. Jego celem jest zatrzymanie wzrostu średniej globalnej temperatury na poziomie 1,5-2°C względem poziomów z 1990 r. Uzupełnieniem dotychczasowej ścieżki argumentacji, która opierała się na ochronie klimatu, w wyniku wybuchu wojny na Wschodzie stało się zwiększenie bezpieczeństwa energetycznego. W odpowiedzi na wydarzenia w Ukrainie UE ogłosiła plan REPowerEU, który ma zmniejszyć zależność Europy od rosyjskich węglowodorów. Zakłada on przyspieszenie celów określonych w strategii Fit for 55. Zwiększone zostały cele efektywności energetycznej, wzrosły plany importu LNG od dostawców spoza Rosji. Do 2030 r. rynek zielonego wodoru ma wynieść ok. 20 mln t, z czego połowa ma być produkowana na terenie Unii, a druga połowa - importowana. Trzykrotnie ma wzrosnąć rynek pomp ciepła. Unia stawia też na zastąpienie gazu ziemnego poprzez zwiększoną produkcję biometanu i przyspieszenie rozwoju farm fotowoltaicznych oraz innych źródeł OZE.

Transformacja nie będzie procesem prostym ze względu na skalę działań, jakie muszą zostać podjęte, jak również z uwagi na stosowane w procesie technologie, które są dopiero w fazie rozwoju. Dekarbonizacja to globalne wyzwanie, a Unia Europejska stara się promować w swoich krajach członkowskich te technologie, które w najszybszy i najbardziej efektywny sposób przyczynią się do redukcji emisji CO2. Europejskie koncerny traktują to jako mapę drogową przy planowaniu swoich średnio- i długoterminowych strategii.

Trwa wyścig technologiczny, największe światowe firmy chcą zająć w nim jak najlepszą pozycję. Ramy czasowe zawężają też regulacje, które wytyczają coraz bardziej ambitne cele. Przyspiesza przemysł, następuje elektryfikacja procesów związanych z produkcją ze względu na kryzys surowcowy. Rośnie poparcie społeczne dla transformacji. Transformacyjna machina ruszyła i będzie coraz bardziej przyspieszać. Krajowe koncerny powinny robić wszystko, by znaleźć się w czołówce tych procesów. To dla gospodarki realna szansa rozwoju.

Czas na nowe strategie

Przyspieszona transformacja jest zarazem ogromnym wyzwaniem, wymaga bardzo dużych nakładów inwestycyjnych i ogromnego zaangażowania wszystkich uczestników procesu. Firmy, w tym liderzy branży naftowej, aktualizują swoje strategie, by odpowiedzieć na nowe wyzwania, jakie niesie rzeczywistość. Chcą dostosować się do zmian poprzez wykorzystanie potencjału związanego z transformacją i zieloną energetyką. Również Grupa Orlen pracuje nad aktualizacją strategii, która odpowie na najświeższe trendy, będzie też uwzględniać wszystkie aktywa włączone do grupy, w tym Lotos i PGNiG.

Koncerny zachodnie przeobrażają się ze spółek paliwowych w koncerny multienergetyczne. Aby być w zgodzie z głównym nurtem, ogłaszają ambitne cele redukcji emisji i realizują wielomiliardowe inwestycje w obszarze energetyki odnawialnej. W tym kierunku podąża też Orlen, który chce dostarczać niskoemisyjne produkty i czystą energię dla końcowych klientów. Dynamicznie rośnie zainteresowanie zielonym finansowaniem, podmioty emitują zielone obligacje, by finansować nisko- i zeroemisyjne przedsięwzięcia.

Przegląd aktywów

W międzynarodowych multikoncernach tworzone są nowe obszary biznesowe, wraz z nimi powstają odrębne jednostki realizujące konkretne przedsięwzięcia w zakresie elektromobilności, wodoru, biopaliw czy biometanu. Jednocześnie podmioty wychodzą poza swe struktury, nawiązując zewnętrzne sojusze czy partnerstwa w ramach poszczególnych sektorów, w których prowadzone są zaawansowane badania.

Nowa rzeczywistość nakazuje też zmianę w podejściu do aktywów, które mają ograniczoną perspektywę rozwoju. Dotyczy to przede wszystkim węgla, ale też innych obszarów biznesowych. I tak stopniowo ograniczane będą inwestycje w sektorze rafineryjnym, którego znaczenie będzie w przyszłości z oczywistych względów malało. Coraz więcej uwagi i środków będą natomiast pochłaniały obszary działalności związane choćby z chemikaliami.

Firmy w ramach działalności wydobywczej koncentrują się na aktywach o niższej emisyjności. W przejściowym okresie rośnie zainteresowanie wydobyciem gazu i rozwojem rynków LNG. Także Orlen rozwija produkcję gazu, dbając jednocześnie o zachowanie odpowiednich standardów dotyczących emisyjności wydobycia sektora i wpływu na środowisko. W Polsce realizowane są też inwestycje w kolejne terminale umożliwiające odbiór ładunków gazu skroplonego.

Udział energii odnawialnej podwoi się

Wszystko wskazuje na to, że globalny miks energetyczny będzie rozwijał się w kierunku energii elektrycznej i wodoru. Jeszcze przed kryzysem surowcowym zakładano, że do 2035 r. ich udział w końcowym zużyciu energii może wynieść 32 proc., z kolei w 2050 r. te dwie kategorie odpowiadać będą za połowę miksu. Pozostałe 50 proc. w połowie wieku stanowić mają bioenergia, gaz, ropa i - najmniej - węgiel.

Cały czas będzie rosnąć rola OZE. Udział energii ze źródeł odnawialnych w miksie podwoi się w ciągu najbliższych 15 lat. Zależnie od przyjętego scenariusza rozwojowego odnawialne źródła mogą odpowiadać za 80-90 proc. wytwarzania energii elektrycznej do 2050 r., z najbardziej znaczącym udziałem elektrowni słonecznych i lądowej energetyki wiatrowej.

Węglowodory już nie tak perspektywiczne

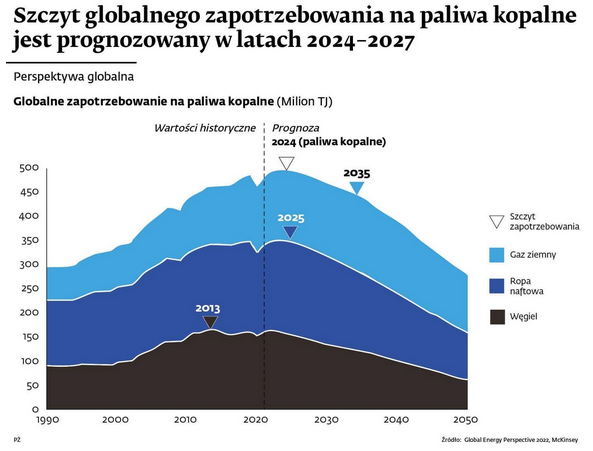

Jednocześnie zbliża się szczyt globalnego zapotrzebowania na paliwa kopalne. Szacunki rynkowe zakładają, że przypadnie on na lata 2024-2027. W kolejnych okresach krzywa popytu będzie spadać. W podobnym momencie przypadnie światowy szczyt na paliwa płynne, przy czym w przypadku Polski i Europy Środkowej pik ten, ze względu na specyfikę regionu, spodziewany jest w późniejszym okresie.

Motoryzację czekają w niedługiej perspektywie zasadnicze zmiany. Zgodnie z przyjętymi rozwiązaniami od 2035 r. nie będzie już można kupić i zarejestrować na terenie Unii Europejskiej nowego samochodu napędzanego benzyną lub olejem napędowym. Przepisy takie na początku czerwca przyjął Parlament Europejski, a 29 czerwca - ministrowie środowiska państw UE. Tym samym na rynku będą się mogły pojawiać wyłącznie nowe auta elektryczne i wodorowe. Nic dziwnego, że Orlen zamierza dywersyfikować przychody, stawiając m.in. na odnawialne źródła energii, nowoczesną petrochemię czy wodór.

Także przyszłość gazu będzie prawdopodobnie krótsza niż sądzono jeszcze rok temu. Większość rynkowych scenariuszy przed wybuchem wojny w Ukrainie zakładała, że popyt na gaz ziemny wzrośnie między 2020 a 2030 r. o 10 proc., surowiec był bowiem zaakceptowany jako paliwo przejściowe w transformacji. Jednak Rosja od wiosny odcinała Zachód od dostaw, co było odpowiedzią na nakładane na Moskwę sankcje. To skutkowało niedoborem paliwa i windowaniem jego cen. W 2022 r. w sierpniu cena gazu dochodziła nawet do 350 euro/MWh. Europa starała się wówczas napełniać magazyny gazu przed sezonem zimowym. W wyniku wzrostu cen zauważalnie spadł popyt na gaz. Błękitne paliwo pozostanie jednak ważnym stabilizującym elementem systemu, w którym coraz większe znaczenie będą miały odnawialne źródła energii.

Legislacja stymuluje transformację

Unia Europejska niezmiennie idzie w kierunku zmniejszania wpływu na środowisko naturalne. Wciąż obowiązuje pakiet klimatyczny Fit for 55, którego celem jest ograniczenie emisji o 55 proc. do 2030 r. (w porównaniu z 1990 r.) i wprowadzenie Wspólnoty na drogę do osiągnięcia zerowej emisji netto do 2050 r. Trwają prace nad regulacjami, które zaktualizują obowiązujące przepisy, by możliwa była realizacja tak ambitnych celów. W planach jest reforma obecnego handlu emisjami, przewidziano objęcie uprawnieniami ETS kolejnych sektorów gospodarki (transportu morskiego, lądowego i budownictwa), obowiązywać będzie też cło węglowe na granicy Unii Europejskiej, które ma uchronić europejski przemysł przed konkurencją spoza Unii.

Planowana reforma ETS może doprowadzić do wzrostu cen praw do emisji CO2. W 2021 r. tona kosztowała 52 euro, w 2022 r. ok. 85 euro. Wzrost ten wynikał z częściowego powrotu do spalania węgla, który zastępował drogi i niedostępny gaz. To przełożyło się na wzrost popytu na uprawnienia. Zakłada się, że do końca dekady certyfikaty uprawniające do emisji mogą podrożeć nawet do 150 euro/t.

Zwlekanie z transformacją zwyczajnie się nie opłaca - finansowo, biznesowo, inwestycyjnie, technologicznie. Bez zielonej przemiany firmy nie będą mogły się rozwijać, korzystać ze środków publicznych, pozyskiwać finansowania. Trudniej będzie im o inwestorów i - przede wszystkim - o klientów. Zostaną w technologicznym ogonie. Dlatego już teraz trzeba podejmować wysiłki, począwszy od aktywizacji działów badań i rozwoju, poprzez nową organizację biznesu i inwestycje w nowe segmenty, by nadawać ton zielonej rewolucji. ms

Partner