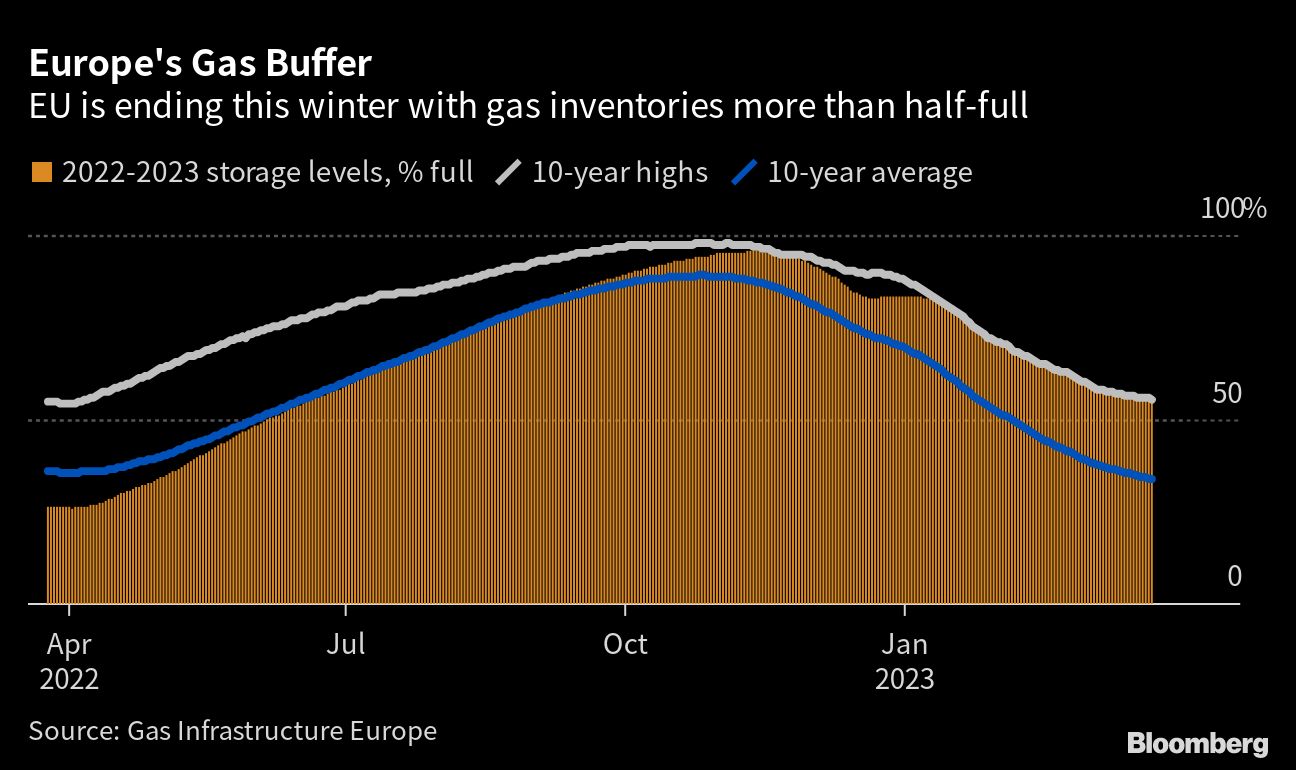

Obawy o przerwy w dostawie prądu i wychłodzenie lokali mieszkalnych na razie zniknęły, a rezerwy gazu są znacznie większe od normy. Region wkracza w decydujący okres uzupełniania zapasów, a uniknięcie kryzysu następnej zimy zależy od sukcesu tej operacji. Zagrożenia sprzed roku będą rezonować w umysłach decydentów. Fale upałów, najgorsza susza od stuleci, awarie elektrowni jądrowych we Francji i ogólna panika związana z malejącym eksportem rosyjskiego gazu spowodowały rekordowy wzrost cen surowca. Od tego czasu ceny spadły o ponad 80 proc., a perspektywy na nadchodzące miesiące nie budzą obaw.

Zdaniem analityków BloombergNEF, na rynku jest dostatecznie dużo surowca, aby do końca października UE uzupełniła zapasy do poziomu 90 proc. pojemności magazynów.

Tymczasem rynek pozostaje ostrożny, ponieważ powtórka wydarzeń z zeszłego roku może ponownie zachwiać kruchą równowagę. Pojawiły się również nowe obawy związane z odbiciem chińskiego popytu i jeszcze głębszym ograniczeniem rosyjskich dostaw – rurociągów i skroplonego gazu ziemnego – uważa Andrew Walker, wiceprezes głównego dostawcy LNG Cheniere Energy Inc.

Bloomberg

Czy koniec zimy oznacza koniec kryzysu energetycznego w UE? Europa przebrnęła przez najzimniejsze miesiące, które groziły zdławieniem dostaw energii i gospodarki, ale urzędnicy ostrzegają, że to jeszcze nie oznacza końca kłopotów.

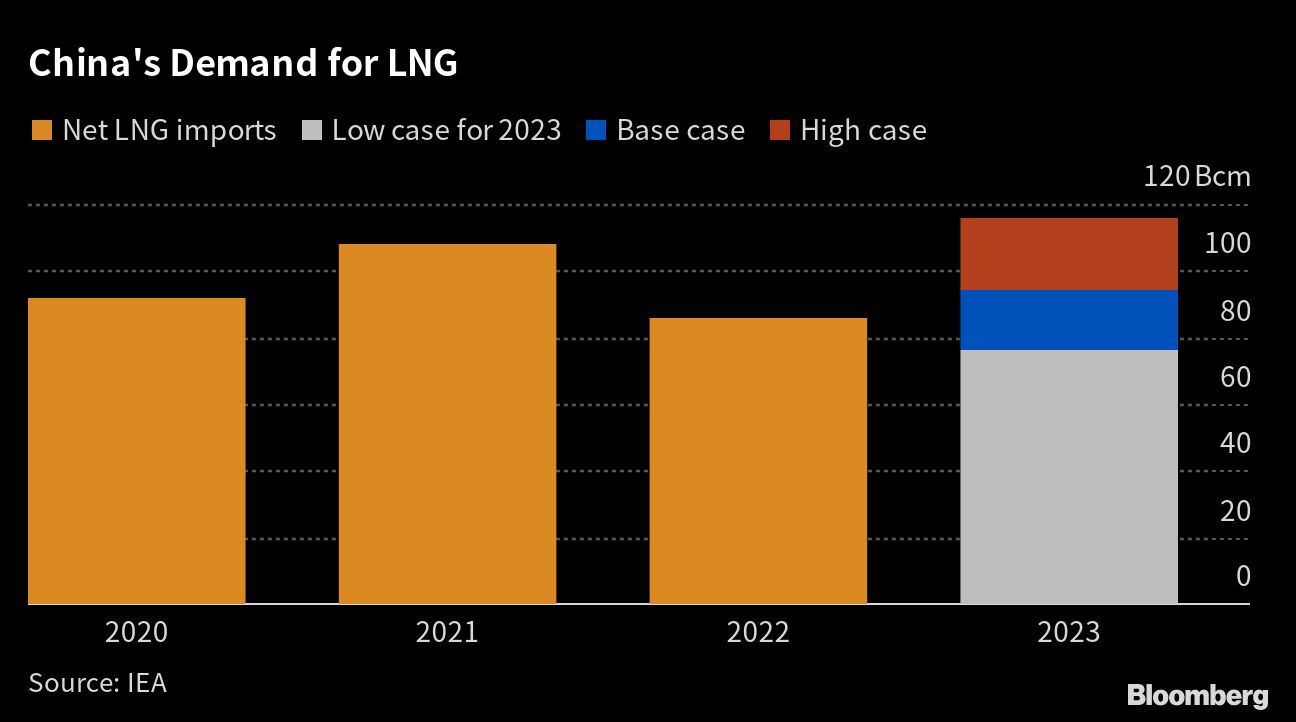

W trakcie ostatniego roku podstawę wysiłków Europy w walce z kryzysem stanowił rekordowy import LNG. W tym samym czasie Chiny przez politykę "zero Covid" notowały spowolnienie. Teraz jednak, gdy chińska gospodarka zaczyna się rozpędzać, przepychanki o ładunki LNG mogą zacząć się nasilać. Międzynarodowa Agencja Energetyczna ostrzegła, że w tym roku Europie nadal grożą niedobory dostaw, chyba że będzie wciąż ograniczać konsumpcję, przy czym największą niewiadomą jest popyt na LNG w Chinach. Szacunki agencji mówią o 40 miliardach metrów sześciennych różnicy między najwyższymi i najniższymi prognozami dotyczącymi krajowego importu LNG netto w tym roku. To równowartość około 8 proc. całkowitego zapotrzebowania Europy w zeszłym roku. Niektórzy obserwatorzy branży, jak Wood Mackenzie, nie są zbyt optymistycznie nastawieni - przynajmniej na razie. Firma oczekuje, że dynamicznie rozwijająca się krajowa produkcja gazu w Chinach i stały wzrost dostaw rosyjskich rurociągów ograniczą zapotrzebowanie na import LNG i utrzymają go poniżej szczytu z 2021 r., nawet w scenariuszu wysokiego wzrostu. Z drugiej strony, tańszy LNG przywraca również apetyt mniejszych odbiorców w Azji, co zwiększa konkurencję - twierdzą specjaliści z Vitol Group. /

Bloomberg

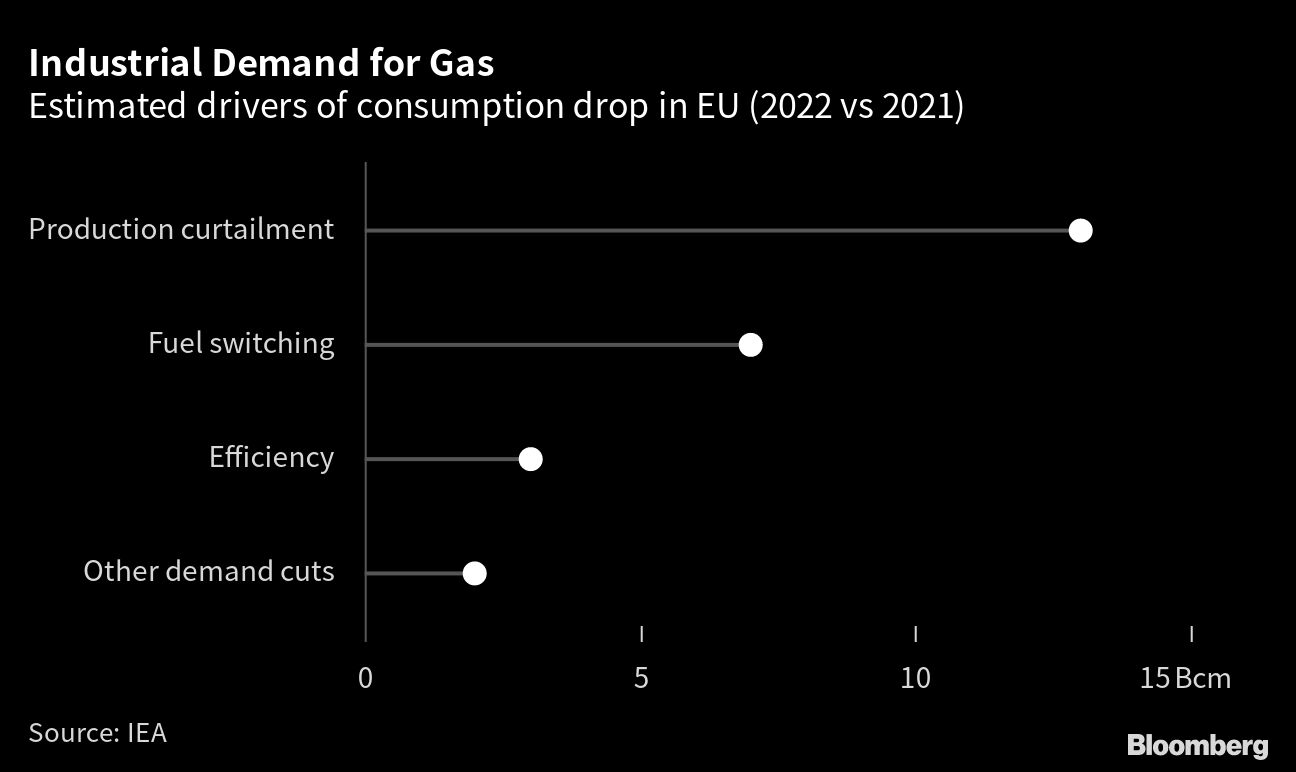

Pojawiają się oznaki wzrostu zużycia gazu przez przemysł, który odpowiadało za prawie połowę całkowitej redukcji zapotrzebowania w Europie w zeszłym roku. Ożywienie widać w przemyśle rafineryjnym i petrochemicznym w Hiszpanii, Holandii i Francji, gdzie zmiana paliw jest łatwiejsza niż w innych sektorach. Analitycy z Goldman Sachs Group i SEB AB ostrzegają, że ceny gazu mogą wzrosnąć ponad dwukrotnie w stosunku do obecnych poziomów, jeśli popyt w przemyśle będzie rosnąć. Jak duże będzie odbicie? Wielu producentów zamknęło lub przeniosło niektóre operacje w zeszłym roku ze względu na wysokie koszty energii i nie ma pewności, że wrócą na rynek. Dodatkowo, rozwijający się kryzys w sektorze bankowym także może uderzyć w europejski przemysł. /

Bloomberg

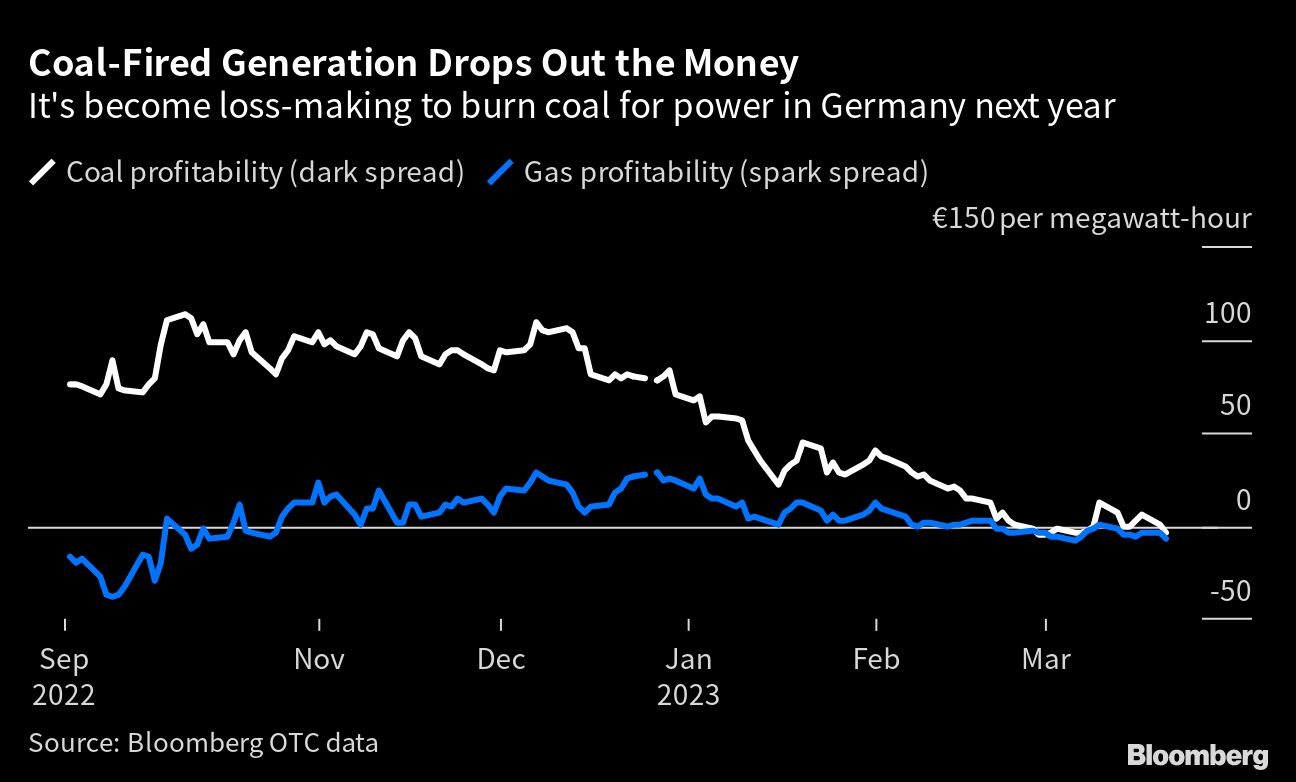

Spadające ceny gazu czynią go ponownie atrakcyjnym źródłem energii dla europejskich elektrowni w porównaniu z alternatywami, takimi jak węgiel czy ropa. Produkcja energii z węgla w Europie wzrosła w ubiegłym roku, kończąc serię stałych spadków notowaną w poprzednich latach Jak dotąd w tym roku produkcja energii z węgla, podobnie jak z gazu, była niższa ze względu na wyższą produkcję energii ze źródeł odnawialnych, głównie wiatru. Jednak według konsultanta Rystad Energy AS w ciągu ostatniego miesiąca zużycie gazu do produkcji energii elektrycznej przewyższało czasami węgiel. /

Bloomberg

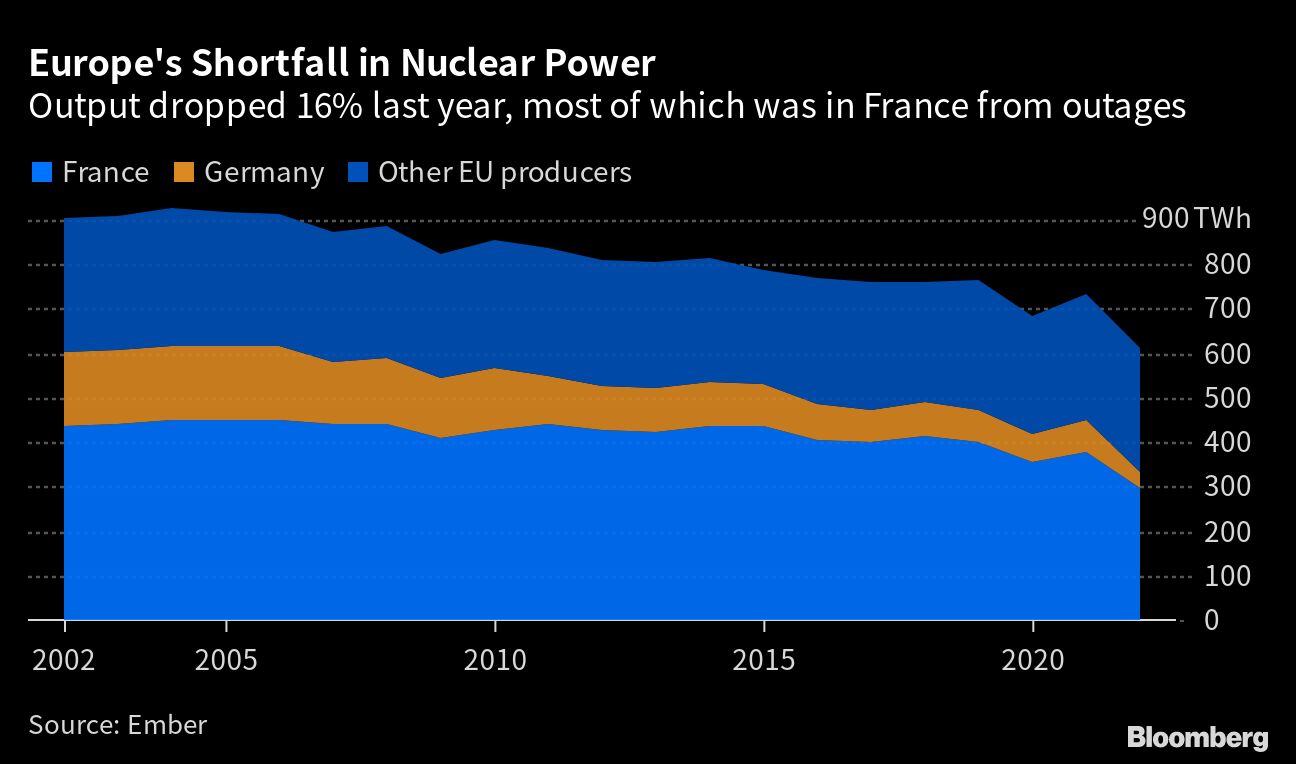

Kłopoty Electricite de France SA szybko okazały się jednymi z największych problemów, które mogą zniweczyć cel uniknięcia kolejnego kryzysu w Europie następnej zimy. Elektrownie jądrowe ucierpiały z powodu błędów technicznych, które przyczyniły się do wyłączenia w zeszłym roku rekordowej liczby reaktorów i zepchnięcia produkcji atomowej we Francji do najniższego poziomu od 30 lat. W rezultacie energetyka była jedynym sektorem w Europie, w którym zużycie gazu utrzymywało się w ubiegłym roku na względnie stałym poziomie, mimo że ogólne zapotrzebowanie na energię elektryczną spadło, a produkcja energii wiatrowej i słonecznej wzrosła. EDF wykrył nowe usterki, które spowodowały kilkukrotny wzrost cen energii w tym miesiącu. Chociaż firma nie zmieniła prognozy produkcji energii jądrowej na ten rok, kolejne problemy dodatkowo obciążyłyby sieci energetyczne i zwiększyły popyt na gaz. Powszechne strajki w kraju też nie pomogły. /

Bloomberg

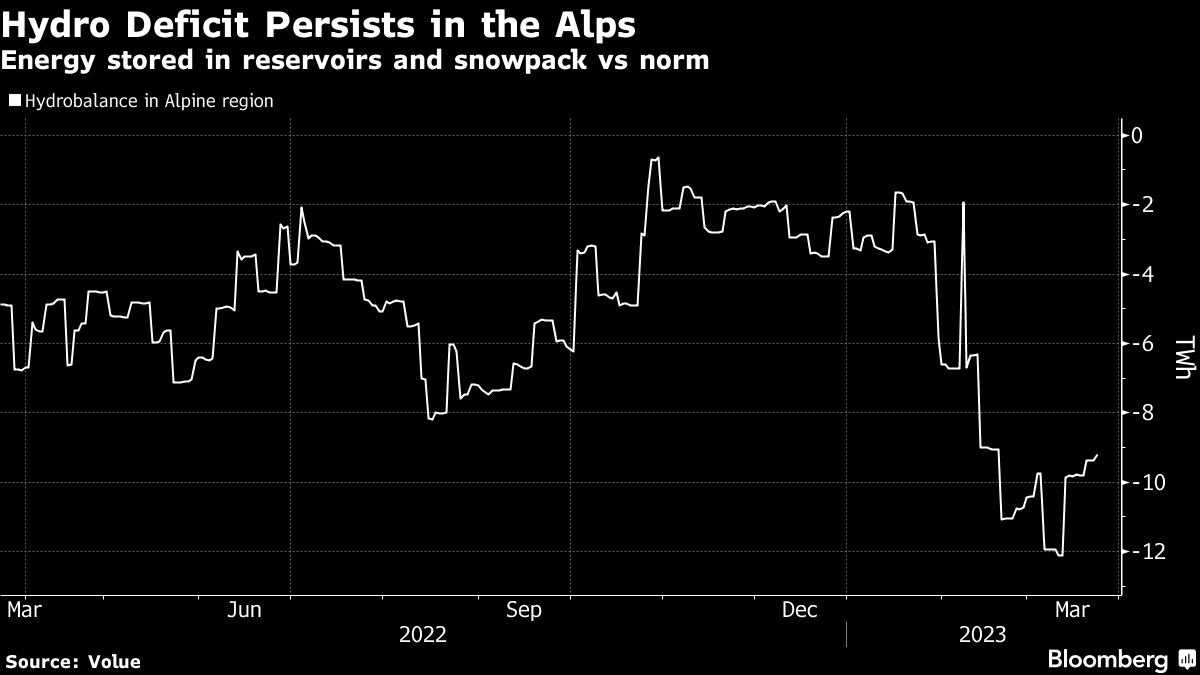

Zeszłoroczne wspomnienia wysychającego Renu i blokady żeglugi na jednej z najdłuższych rzek w Europie, są wciąż żywe. Podobnie jak rekordowe upały i susze, które ograniczyły produkcję hydroelektryczną i jądrową. Trzeba też pamiętać, że zmiany klimatyczne zwiększą prawdopodobieństwo poważnych zdarzeń pogodowych w przyszłości. Równowaga hydrologiczna w Alpach, czyli ilość energii zmagazynowanej w zbiornikach i pokrywie śnieżnej w porównaniu z normami sezonowymi, wykazuje już największy deficyt o tej porze roku od 2017 r. Upały mogą zwiększyć popyt na gaz do produkcji prądu w klimatyzatorach. A jeśli stan wody w Renie ponownie spadnie do niskiego poziomu, może to zakłócić dostawy węgla i produktów ropopochodnych do Niemiec. /

Bloomberg

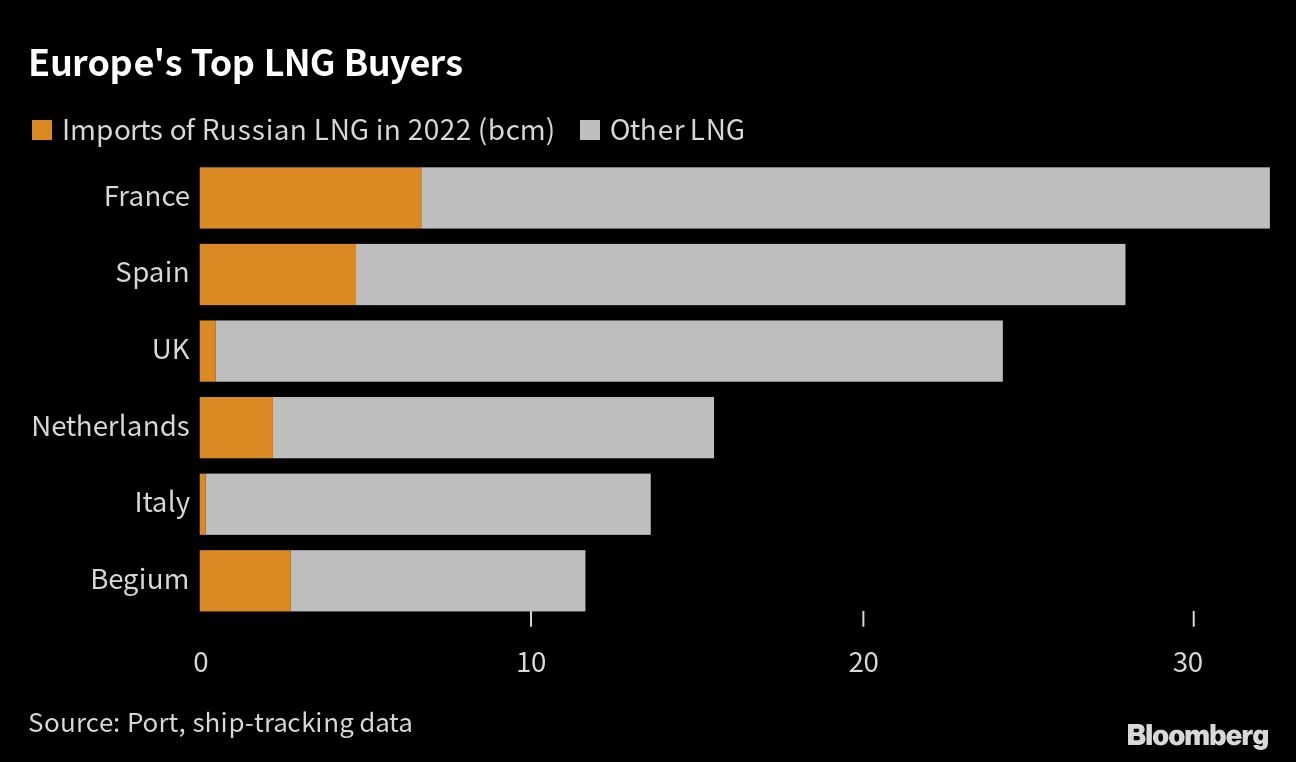

Udział Rosji w całkowitym zapotrzebowaniu na gaz w Unii Europejskiej spadł do poziomu poniżej 10 proc. do końca ubiegłego roku z 40 proc. w 2021 r., ponieważ większość krajów przeszła na alternatywy, takie jak amerykański LNG. W drugim roku wojny nawet tak niewielka podaż, zwłaszcza ta dostarczana rurociągami przez Ukrainę, jest stale zagrożona. Podczas gdy przepływy rurociągów zmalały, import LNG z kraju agresora, który nie jest ograniczony, gwałtownie wzrósł. Obecnie rośnie jednak presja na europejskie firmy, aby zakończyły te zakupy. Niektóre kraje, takie jak Wielka Brytania i kraje bałtyckie, już zakazały importu skroplonego gazu z Rosji. Hiszpania, jeden z największych europejskich odbiorców rosyjskiego paliwa, bezpośrednio wezwała firmy do ograniczenia tych zakupów, ale całkowity zakaz byłby trudny do osiągnięcia. Rosja odpowiadała za 14 proc. całkowitego europejskiego importu LNG w ubiegłym roku. Leo Kabouche, analityk w Energy Aspects Ltd. uważa, że gdyby region zakazał tych dostaw, strata byłaby znacząca i niezwykle trudna do zastąpienia. Możliwość całkowitego odcięcia od Moskwy, ryzyko sabotażu infrastruktury lub nieplanowanych przestojów przy dużych projektach w tym roku – a także konkurencja z Chinami – mogą ponownie wystawić rynek gazu pod presję, powiedział na konferencji w Wiedniu Matthew Baldwin, zastępca dyrektora generalnego departamentu energii Komisji Europejskiej. /

Bloomberg