Gaz ziemny odgrywa ważną rolę w transformacji energetycznej. Jest to surowiec efektywny, elastyczny oraz zapewniający bezpieczeństwo i ciągłość procesu zmian. Będzie pełnił rolę czynnika stabilizującego polski system energetyczny a o jego dostawy zadba Grupa ORLEN

Europejski Zielony Ład ma szeroki wachlarz celów: zakłada poprawę dobrostanu i zdrowia obywateli, osiągnięcie przez Europę neutralności klimatycznej do 2050 roku oraz ochronę, utrzymanie i zwiększenie kapitału naturalnego i bioróżnorodności w Unii Europejskiej. Wszystko to przy zachowaniu pozycji konkurencyjnej gospodarki.

Przeprowadzenie transformacji energetycznej, czyli zmiana sposobu produkcji energii ze źródeł zanieczyszczających środowisko naturalne na przyjazne naturze i na odnawialne źródła energii (OZE), odgrywa w tej strategii kluczową rolę. Obecnie udział OZE w miksie energetycznym Polski przekracza 40 proc. w zainstalowanych mocach oraz zbliża się do 30 proc. w przypadku produkcji energii. Według danych Polskich Sieci Elektroenergetycznych (PSE), od stycznia do sierpnia tego roku elektrownie zawodowe wyprodukowały 44 785 GWh energii elektrycznej z węgla kamiennego, 23 634 GWh z brunatnego, źródłem 15 299 GWh był wiatr, 13 167 GWh słońce oraz inne OZE, natomiast 10 063 GWh przypadło na gaz. Miks dopełniały elektrownie wodne z 2 353 GWh.

Struktura produkcji energii w Polsce się zmienia, jednak w kontekście ograniczania emisji CO2, w tym osiągnięcia neutralności klimatycznej Unii Europejskiej do 2050 roku, niezbędne są daleko idące zmiany. Polska stopniowo odchodzi od węgla na rzecz innych źródeł energii. Niezależnie od OZE ważne jest także optymalne wykorzystanie tak cennego w energetyce zasobu, jakim jest gaz. Dane PSE pokazują, że w okresie od stycznia do sierpnia tego roku produkcja energii elektrycznej z gazu wzrosła w Polsce o 12,85 proc., przy wzroście produkcji ogółem o 3,58 proc., porównując z analogicznym okresem roku ubiegłego.

– Proces transformacji musi być przeprowadzony przede wszystkim w sposób bezpieczny dla polskiej gospodarki i polskich odbiorców. To oznacza, że przygotowanie i doprowadzenie gospodarki do emisyjnej neutralności w 2050 roku przy jednoczesnym inwestowaniu w sektor gazowniczy w naszym kraju ma głęboki sens. Oba procesy wzajemnie się uzupełniają, ponieważ gaz odegra ważną rolę jako paliwo przejściowe, a jednocześnie pozwoli na redukcję emisji dwutlenku węgla i zanieczyszczeń powietrza – podkreśla Robert Czekaj, dyrektor wykonawczy ds. poszukiwań i wydobycia ORLEN SA, Dyrektor Oddziału Centralnego PGNiG w Warszawie.

Proces transformacji musi być przeprowadzony przede wszystkim w sposób bezpieczny dla polskiej gospodarki i polskich odbiorców – podkreśla Robert Czekaj

Możliwe warianty ścieżek transformacji z wykorzystaniem gazu ziemnego jako paliwa pomostowego analizują eksperci zajmujący się branżą energetyczną. Zdaniem wielu z nich gaz ziemny będzie paliwem, które pozwoli na możliwie najszybsze odejście od spalania węgla na rzecz nisko- i zeroemisyjnych źródeł energii. Osiągnięcie unijnych celów przez zróżnicowane gospodarczo państwa UE wymaga zindywidualizowania etapów i sposobów, w oparciu o które osiągnięta zostanie neutralność klimatyczna do 2050 roku. Jak wskazują, funkcjonująca w Polsce sieć gazowa pozwala działać „tu i teraz”, a jej rozwinięcie pozwala w krótkiej perspektywie znacząco obniżyć poziom emisji, by docelowo przekształcić ją do wprowadzenia zeroemisyjnych paliw, takich jak na przykład zielony wodór, a w horyzoncie 2050 roku i w świetle przyjętych regulacji rozwój polskiej elektroenergetyki w oparciu o źródła gazowe może być o kilkadziesiąt mld zł tańszy niż system oparty głównie o źródła OZE.

– Gaz ziemny może i powinien odegrać ważną rolę w procesie dekarbonizacji gospodarki i dzięki temu w sposób istotny przyczynić się do realizacji transformacji energetycznej. Jako paliwo „pomostowe” pozwoli na przyśpieszenie odejścia od wytwarzania energii elektrycznej i cieplnej z węgla, w kierunku odnawialnych źródeł energii. Gdyby nawet założyć, że ciepło byłoby dostarczane wyłącznie z pomp ciepła, oznaczałoby to konieczność stabilnej produkcji energii, w związku z dużym wzrostem zapotrzebowania na nią szczególnie w zimie. Takie zabezpieczenie, w tym również dla OZE, na dziś na dużą skalę może dać tylko gaz lub energia atomowa, której obecnie w Polsce nie mamy – mówi Robert Czekaj.

Unia daje zielone światło

Niezależnie od potrzeby podążania przez poszczególne państwa indywidualnymi ścieżkami, cele oraz możliwe ramy ich osiągnięcia wyznacza Unia Europejska. Taksonomia UE określa, które inwestycje energetyczne mogą liczyć na unijne wsparcie i zostać uznane za wpisujące się w zrównoważony rozwój. Ma to ogromne znaczenie dla wszystkich podmiotów finansujących projekty związane z energetyką (np. banków), które chcą lub muszą raportować swoje działania w kontekście ochrony klimatu i środowiska.

Wątpliwości, przynajmniej w Brukseli, zasadniczo nie budziło podejście do elektrowni węglowych (negatywne), a także do odnawialnych źródeł energii, w szczególności farm wiatrowych i słonecznych (pozytywne).

Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje (zwane Rozporządzeniem w sprawie Taksonomii UE) zostało przyjęte w 2020 roku. Wprowadziło ono regulacje określające metody klasyfikacji działalności gospodarczej jako zrównoważonej środowiskowo. Zobowiązywało ono Komisję do wydania tzw. aktów delegowanych, ustanawiających techniczne kryteria kwalifikacji, określające warunki, na jakich działalność gospodarcza wnosi istotny wkład w łagodzenie zmian klimatu oraz adaptację do nich, odnosiło się także do innych celów środowiskowych, korespondujących z Zielonym Ładem. Pierwszy taki akt ukazał się w 2021 roku. Dyskusja jednak trwała, w centrum uwagi znalazł się gaz oraz energia jądrowa. W efekcie 9 marca 2022 roku Komisja Europejska przyjęła uzupełniające rozporządzenie 2022/1214. Dodano tam nowe rodzaje działalności i kryteria techniczne, dotyczące właśnie energetyki gazowej oraz jądrowej. Chodzi między innymi o wytwarzanie energii elektrycznej z gazowych paliw kopalnych, wysokosprawną kogenerację energii cieplnej/chłodniczej i energii elektrycznej z gazowych paliw kopalnych oraz produkcję energii cieplnej/chłodniczej z gazowych paliw kopalnych w efektywnym systemie ciepłowniczym i chłodniczym. Przepisy te obowiązują od 2023 roku.

Spełnienie warunków określonych w Taksonomii UE pozwala inwestorom na kwalifikację planowanej inwestycji jako zrównoważonej środowiskowo i ma wpływ na proces pozyskiwania dofinansowania. Tym samym Polska w zgodzie z unijnymi regulacjami zyskała możliwość wykorzystania energetyki gazowej i jądrowej w procesie zielonej zmiany.

Propozycje krajowych standardów, w związku z unijnymi zapisami Taksonomii, opracowało Towarzystwo Gospodarcze Polskie Elektrownie, zrzeszające największych wytwórców energii elektrycznej w kraju.

Prognozy dla Polski

Z unijnymi wytycznymi koresponduje Polityka Energetyczna Polski do 2040 r. (PEP2040). Można w niej znaleźć trzy strategiczne kierunki, związane z gazem. Chodzi o optymalne wykorzystanie własnych surowców energetycznych, rozbudowę infrastruktury wytwórczej i sieciowej energii elektrycznej oraz dywersyfikację dostaw i rozbudowę infrastruktury sieciowej gazu ziemnego, ropy naftowej oraz paliw ciekłych. Zawarte w PEP2040 założenie jest jasne: gaz ziemny będzie paliwem pomostowym w transformacji energetycznej.

Ważnym dokumentem obejmującym krótszy horyzont czasowy jest przedstawiany również Komisji Europejskiej Krajowy Plan w Dziedzinie Energii i Klimatu do 2030 r. Został opracowany w 2019 roku, w tym roku dwukrotnie go aktualizowano. Ostatni projekt Ministerstwa Klimatu i Środowiska datowany jest na 5 września 2024 roku. W porównaniu z wersją z lutego, obok scenariusza WEM (bazowego, ang. with existing measures) przedstawiono w nim WAM (ambitny, ang. with additional measures). W nowym planie przewidziano wzrost udziału OZE w mocy zainstalowanej do 59 proc. w 2030 roku (wobec 43 proc. w 2023) oraz w produkcji energii elektrycznej do 56 proc. (z poziomu 26 proc.). Jednocześnie rosnąć ma znaczenie w polskim miksie energetycznym gazu ziemnego i wodoru. W przypadku mocy zainstalowanej ma to być 12 proc. w 2030 roku (wobec 6 proc. w 2023) a jeśli idzie o produkcję energii elektrycznej – 16 proc. (10 proc. w 2023). Jednocześnie kilkukrotnie ma spaść produkcja energii elektrycznej z węgla.

Perspektywy szersze wykorzystania gazu w polskiej energetyce przedstawiają również inne źródła.

Gaz-System, który odpowiada za przesył gazu ziemnego i zarządza najważniejszymi gazociągami w Polsce oraz podmorskim gazociągiem Baltic Pipe (jest również właścicielem Terminalu LNG im. Prezydenta Lecha Kaczyńskiego w Świnoujściu), zaktualizował w maju prognozę zapotrzebowania na usługę przesyłową na lata 2024-2045. Obrazuje ona dynamiczny wzrost zużycia gazu w tej dekadzie, z ponad 18 mld m sześc. na koniec 2024 roku do ponad 27 mld m sześc. w wariancie optymalnego rozwoju oraz blisko 25 mld m sześc. przy założeniu umiarkowanego rozwoju. W dalszej perspektywie ma utrzymywać się ten wysoki poziom.

Prognozy spółki Polskie Sieci Elektroenergetyczne, która jest operatorem polskiego systemu energetycznego potwierdzają wzrost udziału gazu w produkcji energii elektrycznej w Polsce w kolejnych latach. W ubiegłym roku polska elektroenergetyka zużyła ok. 2,1 mld sześc. gazu ziemnego. Według prognoz PSE w ciągu 10 lat zużycie to może wzrosnąć kilkukrotnie i w roku 2034 osiągnąć od 9,1 do 10,5 mld m sześc.

Do 2030 roku Grupa ORLEN zamierza osiągnąć poziom 2,5 GW mocy zainstalowanych w źródłach odnawialnych. 1,7 GW zapewnią morskie farmy wiatrowe, natomiast 0,8 GW źródła lądowe – elektrownie wiatrowe i fotowoltaika. Grupa zwiększy również z 1,1 GW do ponad 2,0 GW moc zainstalowaną w nowoczesnych elektrowniach gazowych

Szybkie tempo odchodzenia od węgla wymagać będzie, niezależnie od rozwoju OZE, aby polska gospodarka znacznie zwiększyła, w ciągu dekady, moc jednostek gazowych z obecnych 4 GW do 9 GW, a nawet 12 GW. W najbliższych latach gaz stanie się jednym z filarów krajowego systemu elektroenergetycznego. Rolą elektrowni gazowych będzie również stabilizowanie pracy źródeł OZE. Dzięki dużej elastyczności sprawnie zwiększą one produkcję prądu na przykład w sytuacjach deficytu produkcji energii z wiatru i słońca, co jest szczególnie ważne w naszej szerokości geograficznej.

Walka z metanem

W legislacyjnej unijnej układance pojawił się jeszcze jeden ważny element, istotny również dla naszego kraju.

Polska jest jednym z największych europejskich emitentów metanu. Jak podawał w maju Polski Instytut Ekonomiczny, udział naszego sektora energetycznego w strukturze całkowitych emisji metanu jest czterokrotnie większy niż wynosi średnia Unii Europejskiej (44,3 proc. wobec 10,9 proc., dane za 2022 rok).

13 czerwca zostało uchwalone Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2024/1787 w sprawie redukcji emisji metanu w sektorze energetycznym oraz zmieniające rozporządzenie (UE) 2019/942. We wstępie zaznaczono, że metan jest na drugim miejscu po dwutlenku węgla, jeśli chodzi o ogólny wkład w zmianę klimatu i odpowiada za około jedną trzecią obserwowanego ocieplenia. Ilość metanu w atmosferze gwałtownie wzrosła na całym świecie. „Według ostatnich szacunków Programu Narodów Zjednoczonych ds. Ochrony Środowiska (UNEP) oraz Koalicji na rzecz klimatu i czystego powietrza (CCAC) redukcje emisji metanu o 45 proc. do 2030 r., w oparciu o dostępne ukierunkowane środki i dodatkowe środki, zgodnie z priorytetowymi celami ONZ w zakresie zrównoważonego rozwoju, pozwoliłyby uniknąć wzrostu globalnego ocieplenia o 0,3 stopnia C do 2045 r.” – czytamy w rozporządzeniu.

W trakcie jego przygotowywania, Polska zabiegała o podniesienie obowiązującego od 2027 roku limitu emisji metanu w kopalniach. To się ostatecznie udało. Limit został zwiększony z 0,5 do 5 ton na 1000 ton wydobytego węgla. Nowy akt prawny dotyczy jednak również wykorzystania ropy i gazu ziemnego.

ORLEN wspiera zmiany

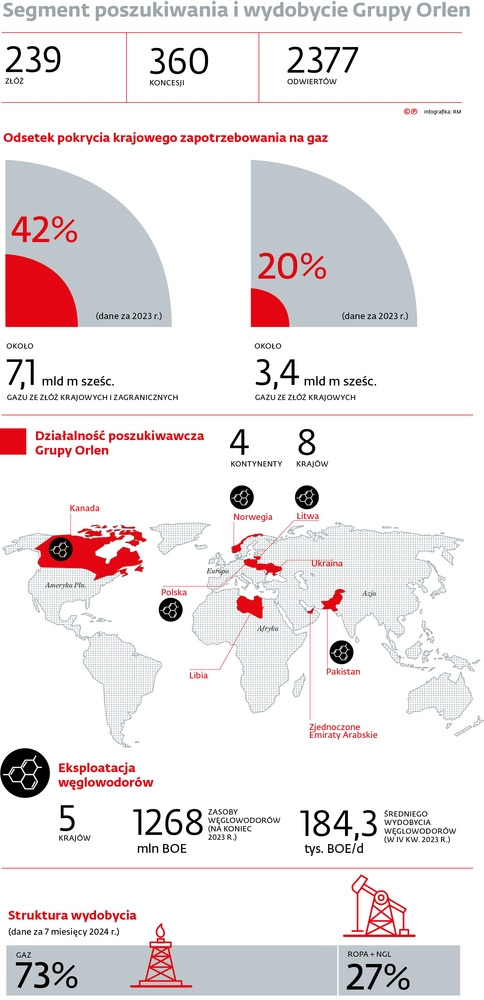

Dostawy gazu ziemnego na poziomie zabezpieczającym potrzeby gospodarki – zarówno przedsiębiorstw, jak i gazu ziemnego – zapewnia i będzie zapewniać Grupa ORLEN. Co więcej, udało się przy tym całkowicie uniezależnić od Rosji. Zdywersyfikowane źródła dostaw obejmują wydobycie własne, zarówno ze złóż w Polsce, jak i na Norweskim Szelfie Kontynentalnym oraz zakupy od zagranicznych dostawców. W 2023 r. zaspokoiły one łącznie aż 94 proc. rocznego zapotrzebowania na gaz ziemny w naszym kraju i wyniosły ok. 7,1 mld m sześc. Odpowiadało to ok. 42 proc. zużycia gazu ziemnego w Polsce, które w ubiegłym roku wyniosło ok. 17 mld m sześc. Planowany jest również wzrost wydobycia na Norweskim Szelfie Kontynentalnym a umacnianiu roli LNG w krajowym systemie bezpieczeństwa energetycznego sprzyja między innymi rozwój przez ORLEN floty gazowców.

Potrzeby kraju zbiegają się z celami Grupy ORLEN. Sektor paliwowo-energetyczny musi się zmieniać, ale jednocześnie otwierają się przed nim szanse na rozwój. W takich kategoriach zmiany traktuje Grupa ORLEN, realizując kolejne zakrojone na szeroką skalę inwestycje. Długoterminowym celem jest osiągnięcie neutralności emisyjnej do 2050 roku. Strategia transformacji energetycznej Grupy ORLEN w pełni współgra z kierunkiem, w którym podąża Polska oraz jest zgodna z regulacjami Unii Europejskiej.

Aktualna strategia Grupy ORLEN do 2030 roku przewiduje nakłady na poziomie 320 mld zł, z czego około 120 mld zł przeznaczono na zielone inwestycje, uniezależniające koncern od paliw kopalnych. Jednym z głównych filarów strategii Grupy jest transformacja sektora energetycznego, w tym inwestycje w nisko- i zeroemisyjną energię, która ma być gwarantem bezpieczeństwa energetycznego Polski. To inwestycje przede wszystkim w aktywa wiatrowe (onshore, offshore), fotowoltaikę oraz rozbudowa jednostek CCGT (Combined Cycle Gas Turbine), które zastąpią najbardziej emisyjne elektrownie węglowe i będą stabilizować pracę systemu opartego na OZE. Warto również wspomnieć w tym kontekście o technologii małych reaktorów modułowych SMR.

Do 2030 roku Grupa ORLEN zamierza osiągnąć poziom 2,5 GW mocy zainstalowanych w źródłach odnawialnych. 1,7 GW zapewnią morskie farmy wiatrowe, natomiast 0,8 GW źródła lądowe – elektrownie wiatrowe i fotowoltaika. Grupa zwiększy również z 1,1 GW do ponad 2,0 GW moc zainstalowaną w nowoczesnych elektrowniach gazowych. Uzupełnieniem mocy wytwórczych będzie rozbudowana, nowoczesna sieć dystrybucji, dająca dostęp do szerokiego grona klientów indywidualnych i generująca stabilne zyski. Koncern będzie wdrażał również pilotażowe magazyny energii, umożliwiające optymalizację kosztów dystrybucji energii elektrycznej.

Transformacja energetyczna obejmuje nie tylko sektor energetyczny, ale także transport, przemysł, infrastrukturę przesyłu i dystrybucji energii elektrycznej, wodoru oraz biogazu/biometanu. Infrastruktura gazu ziemnego może mieć ogromne znaczenie dla tworzenia rynku gazów odnawialnych i niskoemisyjnych, takich jak wodór czy biometan.

– Rola gazownictwa w transformacji energetycznej nie kończy się wyłącznie na jego wykorzystaniu jako etapu przejściowego. Obecna i powstająca infrastruktura gazu ziemnego, w tym sieć przesyłowa, dystrybucyjna oraz magazyny, będzie miała kluczowe znaczenie dla tworzenia rynku gazów odnawialnych i niskoemisyjnych, takich jak właśnie wodór czy biometan, ułatwiając ich szerokie wykorzystanie w przyszłej gospodarce – puentuje Robert Czekaj.

MZ

Materiał z serwisu partnerskiego Biznes i Klimat