Obecny kryzys uwypuklił kluczowy charakter kontroli nad magazynami. W Polsce należą one do spółek państwowych.

Shutterstock

Końca kryzysu energetycznego w Europie nie widać. Odchodzący niemiecki rząd stawia pierwsze kroki na drodze do uruchomienia Nord Stream 2.

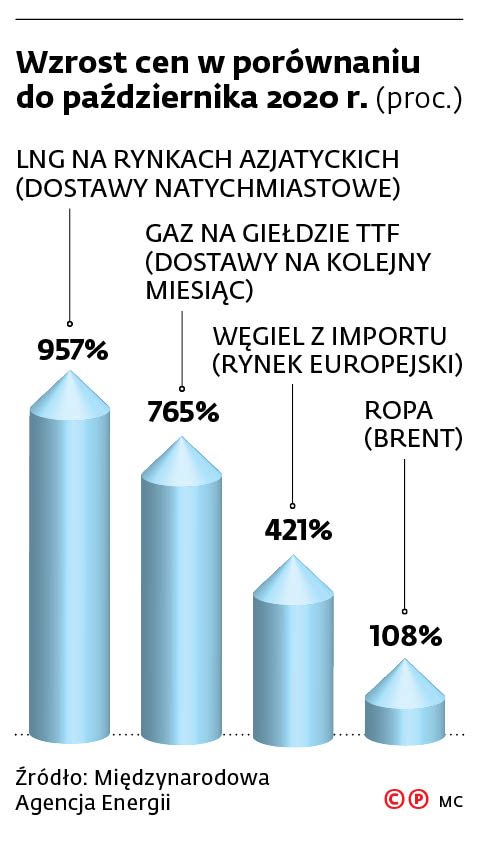

Wzrost cen w porównaniu do października 2020 r.

Wzrost cen w porównaniu do października 2020 r.

Pozostało

99%

treści

Ten artykuł przeczytasz w ramach płatnego dostępu

Nie masz konta? Zarejestruj się